18033039821

课程背景:

市场竞争越来越激烈,客户对企业的成本要求是不讲任何情理,同行竞争者低价抢订单越来越普遍,员工的工资要求越来越高,材料供应商总是以各种理由想涨价。在内外夹击下,企业如果不通过成本革命,有效降低企业成本,必将失去竞争机会。在市场竞争现实面前,哪怕竞争对手比你的价格低1毛钱,客户也毫不含糊转移订单。制造企业中,材料成本往往占据约60%的比例权重。如果对采购成本控制不严,公司将导致成本高企,轻则让企业财务报表亏损,重则让企业失去客户的订单而倒闭。产品质量不稳定,频繁返工和处理市场退货,造成品质成本居高不下。产品设计不是追求精益化,形成设计出来的产品就天然是高成本的状况。基于此现象,结合中国制造行业的激烈竞争状况,从成本的定义与分类,如何降低采购成本,如何降低生产生产,如何降低质量成本,如何降低设计成本,如何降低运营成本等方面来探讨。让从事制造业的管理人员认清成本管理的本质和重要性,并运用先进的分析管控方法,提升公司成本竞争力。

课程收益:

1.了解成本的构成及分类

2.破解成本的本质和密码

3.掌握财务概念量本利分析模型及盈亏平衡点

4.掌握影响企业利润的主要因素以及敏感度的分析

5.掌握采购成本的分析公式

6.掌握采购成本降低的6大主要方法和秘籍

7.了解大宗材料的成本锁定方法(期货运作与套期保值,点价,银行期权锁定)

8.掌握供应链管理基本的知识

9.掌握常用物料的核价公式及标准成本构成

10.掌握生产成本降低的控制方法(定额法、标准法、目标法、价值流)

11.掌握如何提高人均产值的方法

12.掌握如何消除生产和运营浪费的方法

13.掌握质量成本管控和降低的方法

14.掌握OPE/OEE的主要计算方法

授课风格:

▲丰富性与实用性:针对课程知识点,既有广度又有深度。案例来源于自己的实际工作和辅导经验,具有很强的实用性。

▲逻辑性与幽默感:通过大量数据和案例进行逻辑分析,得出结论;语言幽默,强调生活情趣与乐观,让学员在生活常识中领悟深奥枯燥的精益理论知识。

▲创造性与干货型:整篇课程讲究干货,让学员通过学习,自己加以创新,做到学习、深化,再上一个新台阶。

课程模型:

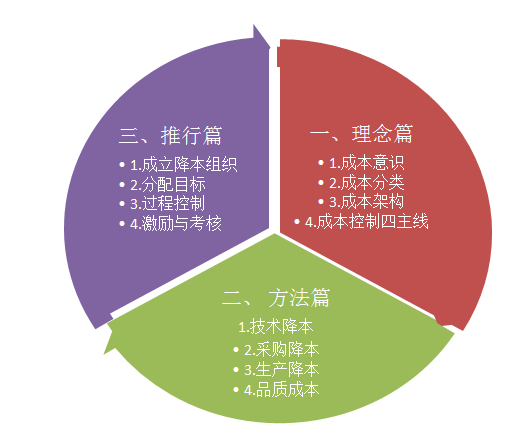

课程大纲:

第一部分:引导理念篇

案例分析:大家看一下三个关于售价,成本,利润的等式

1.售价=成本+利润

2.利润=售价-成本

3.成本=售价-利润

就数学的意义来说,以上三个公式是完全相同的。但就企业经营的思想来说,确实大不相同。下面举例说明。

售价=成本+利润的含义是:生产的成本是100元,利润定为成本的20%,即20元,售价就定为120元。此种思想称之为“成本主义”。这种产品大都属于独占性的商品,消费者没有选择的余地,要不要随您变,也就是所谓的卖方市场,这种市场未来将越来越小。计划经济普遍实行的是这种定价模式

利润=售价-成本的含义是:商品的售价是100元,现在的成本是90元,那么利润就是10元。售价若降低至95元,成本仍是90元,或也降低到88元,利润也就跟着降低。利润取决于市场价的高低。此种思想方式称之为“售价主义”

成本=售价-利润的含义是:公司的目标利润是20元,现在商品的售价是100元,那么目标成本就是80元。如果市场的售价降至90元,但目标利润仍是20元,因此必须加倍努力将目标成本降到70元。这种以营利为目标来设定目标成本的思想方式,就称之为“利润主义”。

引导结论:

在自由竞争的市场下,商品的售价受市场供需的影响,所以受价的高低不是企业自己决定,而是由市场决定,要想取得一定的利润,只有从内部成本这个方向来挖潜了,因此,成本管控是企业的一种战略,也是企业的重心,而材料采购成本基本上占比总的成本约60%,企业只有重点管控好采购成本,才能做到适应市场的价格波动,提高企业的竞争力。

第一讲:企业成本分类管理架构的概述

一、成本定义

二、成本分类A

1.制造成本(材料成本,人工成本,制造费用)

2.管理成本

3.销售成本

4.财务成本

三、成本分类B

1.固定成本

2.变动成本

3.混合成本

四、采购成本包含项目

1.购买成本

2.运输成本

3.保管成本

4.隐形成本

五、成本管理职能如何设置才科学

1.采购部门内部设置的优缺点分析

2.财务部门内部控制的优缺点分析

3.互相制衡的成本控制架构分析

4.如何设置开发,采购,成本核算,财务复核的互相制衡的管理架构

案例:美的集团采购部门与财务部门成本控制模块的互相制衡的组织架构分析

案例:为何某台资企业每月柴油费支出异常占比奇高?一个架构调整就每月节省50多万元柴油费用支出!奥秘何在?

第二讲:全面成本管理的四条主线

一、谁是成本降低的责任人?

二、技术降本,决定70%产品成本

三、采购降本的四个层次

四、生产降本,严控料工费

五、管理降本,实行专项突破

案例分析:某上市公司技术降本,实现总体成本下降15%,年节约成本约15亿元

案例分析:某家电厂实行管理降本项目,将单台人工费 由6元下降了一半至3元。年节省人工费1500万元,奥秘何在?

第二部分:方法篇

第三讲:采购成本如何分析

一、价格分析与成本分析

1.什么是价格分析?

2.价格分析与成本分析的区别

3.价格是怎么出来的-供应商价格的制定方法

4.影响价格的主要因素

5.竞争性报价和投标

7.你选对了价格吗-常见价格分析错误

8.如何确定市场价格-价格标竿的找寻与建立

二、价格分析工具

1.简单实用的价格分析方法-最低价格选择法:

案例:复印纸的报价评估

2.阶梯报价分析利器-数量折扣分析法

案例:螺丝报价分析

3.寻找降价的可能与估算成本-固定成本和可变成本分析法

案例:某公司的变压器的报价分析

三、成本、销售量、单价这三者对利润的敏感度分析

经典案例:企业未获取10%的利润率,采取哪种方式效果更好更容易达到?

四、企业保本点分析:盈亏平衡点

案例分析:开服装店的量本利,盈亏平衡点分析

案例分析:某温控器市场采购价格为8元一个(含17%增值税),为何采购专员王主任以低于行业采购价格5元就采购到了?且供应商从心里佩服王主任的专业成本分析能力!

生活案例分析:说说你每月支出明细,哪些是固定开支?哪些是浪费支出?

第四讲:成本核价模型建立分析

一、成本核价的财务公式

二、成本核价的保本点分析、盈利/亏损区间分析

三、成本核价模型建立

1.公式模型

2.重量模型

3.长度模型

4.打包模型

5.点价模型

6.期货模型

案例分析:某上市公司的注塑件核价模型,为公司年节省采购成本1000多万元

案例分析:某上市公司的包装材料核价模型,让长三角、珠三角包装企业苦不堪言,见到核价模型就低头认价了

案例分析:某家电厂的板材五金核价模型,为公司年节省资金3000多万元

第五讲:如何降低采购成本?

一、核价流程法

1.三权分立设置组织架构

2.三级审批制度

3.公开作业

4.透明作业

5.导入OA审批流程

案例分析:某企业的核价小组运作机制,价格形成透明化,无一人违反廉洁纪律

反面案例分析:某企业的辅料采购价格混乱,现金购买支出多达20万元每月,事后发现个别采购员严重违反廉洁制度,导致公司损失100多万元

二、工艺技术降低法

1.成立降本项目小组(包含供方代表)

2.订立目标

3.分工职责

4.工艺分析与立项

5.实施

6.奖励小组

案例分析:某空调企业铜管技术工艺改良,年节省采购成本5000多万元

三、谈判法

1.谈判的时机

2.谈判的对象

3.谈判的筹码

4.谈判的意外消除

5.谈判达成环节

6.谈判总结

讨论:如何制定与某重要供应商的谈判组合及对策

视频分析:《亮剑》片段的谈判分析

四、招标法

1.什么是招标?

2.哪些物料才可以招标?

3.招标的前期准备工作有哪些?

4.什么是明标招标?

5.什么是暗标招标?

6.招标过程的引导技巧

7.如何防止供应商串标?

案例分析:美的集团的明暗结合招标技术,让供应商又爱又恨。

五、战略供应商布局法

1.什么是主力、辅助、候选、战略供应商?

2.为何要导入战略供应商?

3.战略供应商的责权利是什么?

4.如何让供应商之间互相竞争?达成自动降低成本的目的?

5.双赢思维的供应链管理策略

案例分析:丰田汽车的战略供应商管理机制分析,每年降低5%的采购成本,合作一辈子的供应商是如何做到的?

六、套期保值法

1.哪些物料可以使用期货运作?

2.什么是套期保值?

3.如何做到套期保值?

4.误区纠正:套期保值不是为了盈利,而是稳定控制成本

5.大宗材料的套期保值方法及步骤

案例分析:某家电集团关于电解铜、电解铝等原材料的套期保值操作方案及流程秘籍,2015年为公司稳定成本创造效益1亿多元

第六讲:品质成本如何控制

一、品质成本的定义

二、品质成本包含的4项内容

三、品质意识与0缺陷理论

1.“三不”品质意识

2.GE公司6SIGMA理论与0缺陷知识

案例分析:美国某企业制造降落伞的0缺陷管控之道

四、实施首件检验,预防批量质量事故

1.首件检验流程

2.首件检验台制作管理

3.首件检验常见误区

五、实施“四检”,全流程杜绝不良品产生

1.自检

2.互检

3.专检

4.巡检

5.设立质控点CTQ

六、制定QC工程图

七、开展QC小组活动

八、制程CPK分析,QC七大手法导入

九、8D改善分析

案例分析:美的集团小家电QC小组活动,创造效益1200万元

案例分析:某台资厂SMT与PCBA质量管控QC工程图及CTQ控制点

案例分析:抽取50个样本值,计算CPK,发现制程能力水平

案例分析:某喷涂厂8D改善分析报告,彻底解决品质异常

第七讲:技术部门如何降本

一、为什么说技术降本是公司的关键因素?

二、技术降本的方法有哪些?

1.价值工程分析

2.新材料更换

3.导入新工艺

4.结构创新

5.组件集成技术

6.测试自动化

三、技术部门的组织架构梳理

1.基础研发工作

2.基础画图岗位

3.创新岗位

4.专项降本岗位

案例分析:某小家电企业通过导入自己设计,将原先需要测试时烧水煮开1小时的工序,更换为自动检测设备,为公司节约电费300多万元,节省检测时间50分钟每台。

第八讲:生产成本如何降低

一、什么是浪费?

搞笑案例:驴子拉磨的故事

二、什么是真假效率?

实战练习:根据题目信息,如何判断哪条线的真假效率?

三、现场有哪些浪费?

1.库存浪费

2.搬运浪费

3.等待浪费

4.不良浪费

5.制造过多浪费

6.动作浪费

7.加工浪费

8.管理浪费

四、如何消除浪费

案例分析:根据图片及视频,找出8大浪费现象

改善案例:某电器五金厂8大浪费改善案例发表会

五、如何对生产成本进行预算管理

1.固定预算法

2.弹性预算法

3.滚动预算法

4.零基预算法

5.概率预算法

案例分析:某电力企业的成本预算管理,是如何做到98%准确性的?

六、如何对生产成本进行计划管理

1.统一编制法

2.分级编制法

案例分析:美的集团空调事业部是如何进行成本管理编制的?

七、如何对生产成本进行控制管理

1.指标分解法

2.预算法

3.定额法

八、如何对生产成本进行核算管理

1.成本核算的基础准备

2.生产成本核算6步法

案例分析:某上市公司生产成本核算全景图

九、如何对生产成本进行考核管理

1.考核指标类型

2.考核程序4步骤

案例分析:某企业成本降低考核方案及签订责任书仪式

第三部分:推进篇

第九讲:如何推进全面降本工作

一、成立全面成本管理委员会

二、财务统筹,定好指标,分田到户

三、例行汇报机制

四、定期检查

五、奖励考核机制落实

六、改善循环

案例分析:某企业的全面成本管控标准流程及组织架构,项目运作全案

每一类企业因其行业、发展历程和战略规划的特殊性,而具有独特的文化和核心的能力,成功的企业都善于通过组织学习,不断传播和重塑文化,持续提升和再造核心能力。专题内训定制课程致力于培养企业当前经营发展最急需的素质与能力,针对业务发展中面临的核心需求“量身定制”,充分考虑企业所处的行业特征、竟争环境、发展状况、以及所具有的文化特质、人员特性等因素、授课讲师、课程内容和教学方式均依企业的的特性需求灵活设置。

越来越多的企业开始认识到培训的重要性,通过培训可以培养人才, 使企业获得人力资源自我更新能力,实现从优秀到卓越的自我超越。因此,为满足企业的内训需求,精心设置企业内训课程体系,努力实现BEST管理学院资源与社会的有效结合,使国内的企业能较少的投入获得针对自身企业的定制化培训服务。

以企业现状为基础,根据企业阶段需要定制企业内训计划,结合企业内训所有达成的绩效指标,落地实施安排授课时间和地点,最大限度地切合企业实际需要,确保更实更精确的培训效果。阶段性训练过程中我们还将为企业客户提供了一个持续交流的平台,可在独立的培训课程基础上对企业提供跟进咨询服务,帮助公司全面诊断管理中存在的问题并提出解决方案。让企业用户以企业内训的成本获得管理咨询的成果!